現金出納帳は、手書きよりもパソコンで管理した方が圧倒的に楽なのでエクセルやGoogleスプレッドシートを使う会社が多いです。

今回は、エクセルやGoogleスプレッドシートで使える現金出納帳テンプレートを紹介します。無料ダウンロードできるので現金出納帳を作成する時に活用してください。

現金出納帳テンプレート

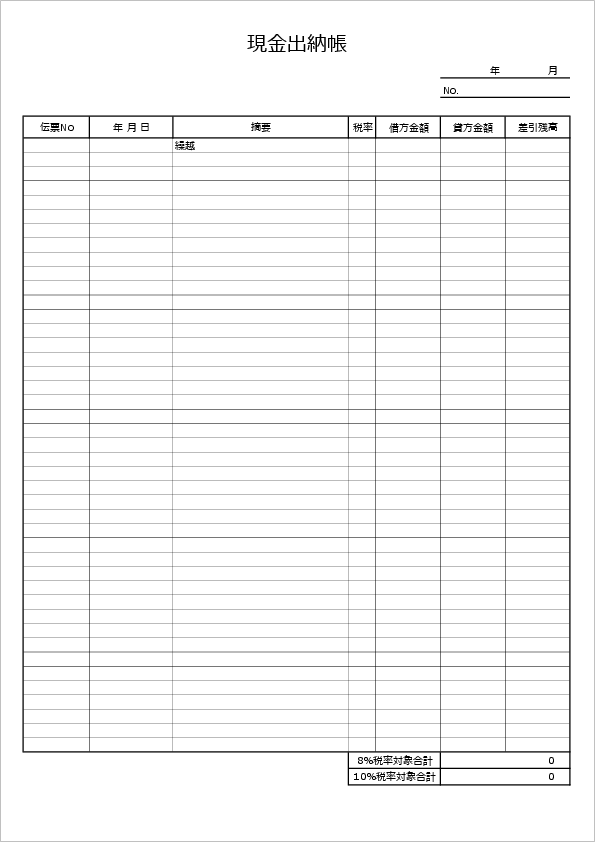

軽減税率に対応した現金出納帳テンプレートです。軽減税率は、軽減税率対象商品(主に食品)とその他で税率ごとに合計を分けて算出します。「税率」欄に、8か10の数字を入力してください。下部の合計欄に税率ごとに合計が計算されます。

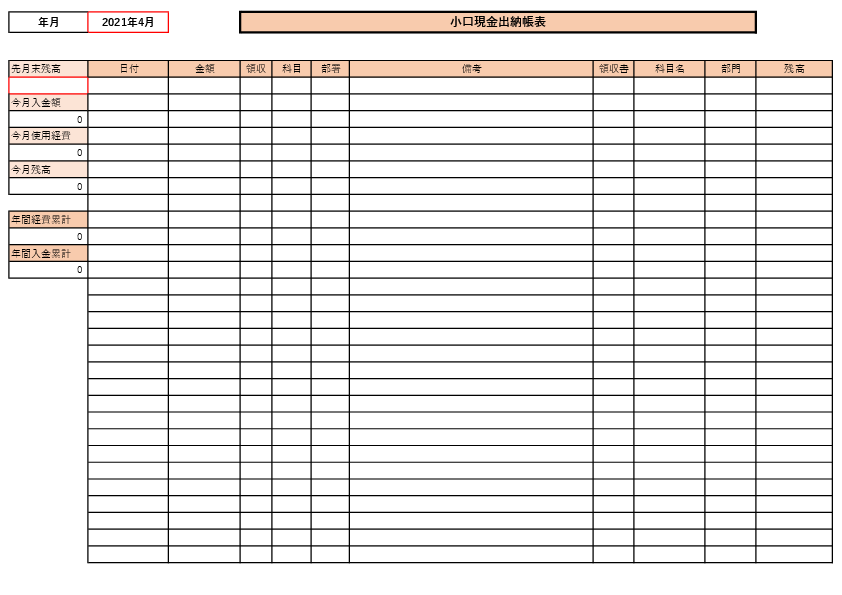

年間

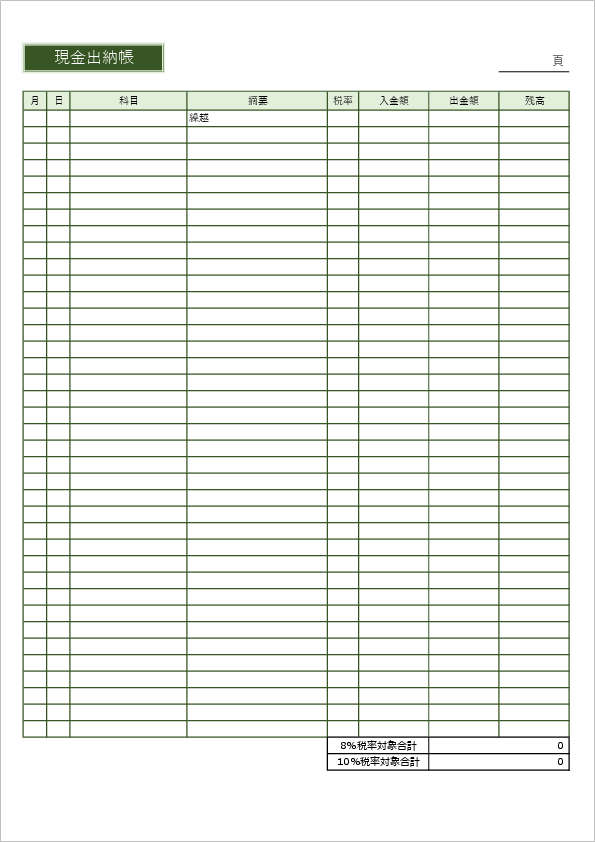

科目や年月を最初に設定することで入力の手間を省くことができます。年間の経費累計や入金累計を自動的に計算するので、毎年の経費管理が可能になります。

次年度になった場合は、このシートをコピーして年月を修正すれば年ごとの管理が可能です。使い方の詳細については、ダウンロードページを参照してください。

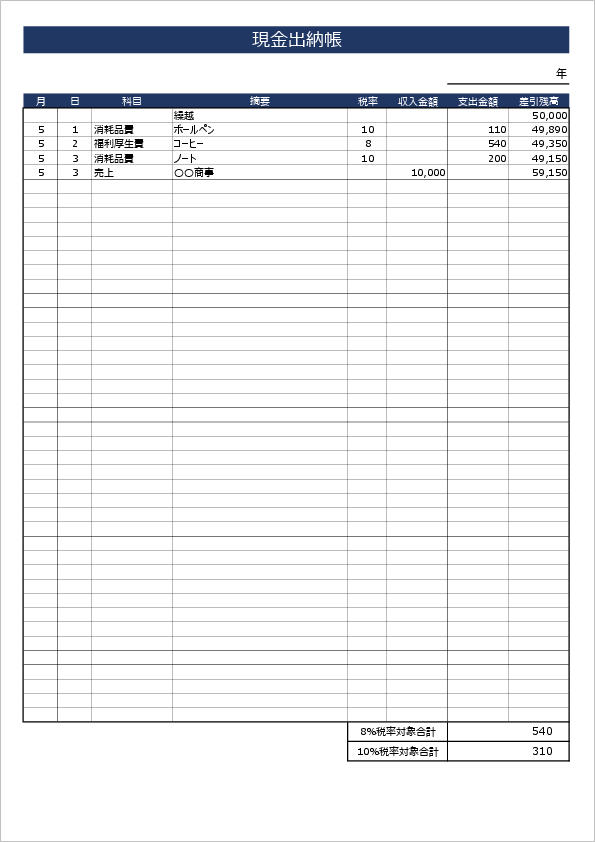

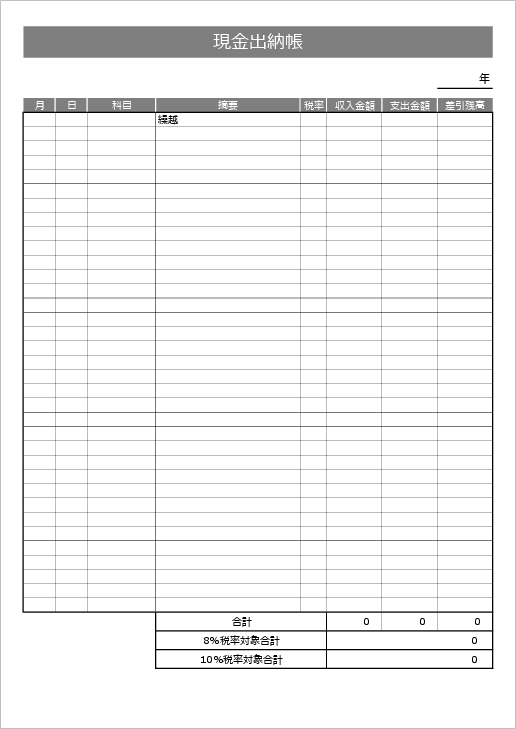

A4サイズ

A4縦形式の現金出納帳テンプレートです。上部に対象年を記載する欄があり、表に科目と摘要、収入金額、支払金額、差引残高を記入していく形式です。合計欄があります。

最下部には、8%の税率と10%の税率で支出した合計金額が自動で計算されます。

現金出納帳テンプレート01 A4縦

現金出納帳テンプレート02 A4縦

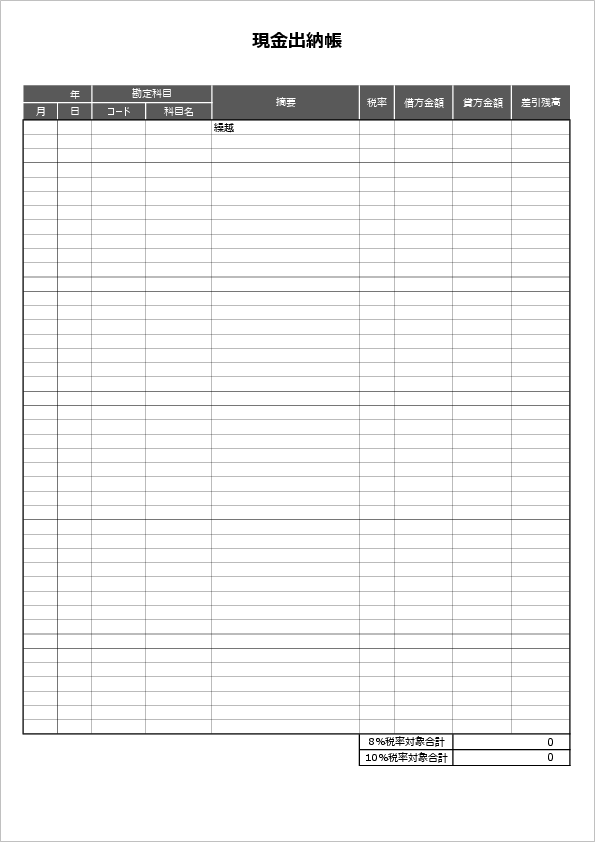

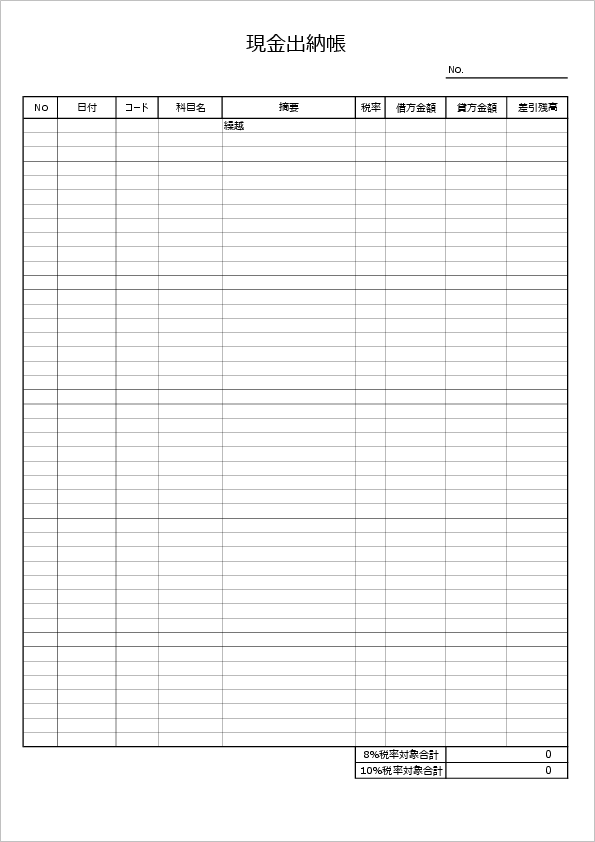

シンプル

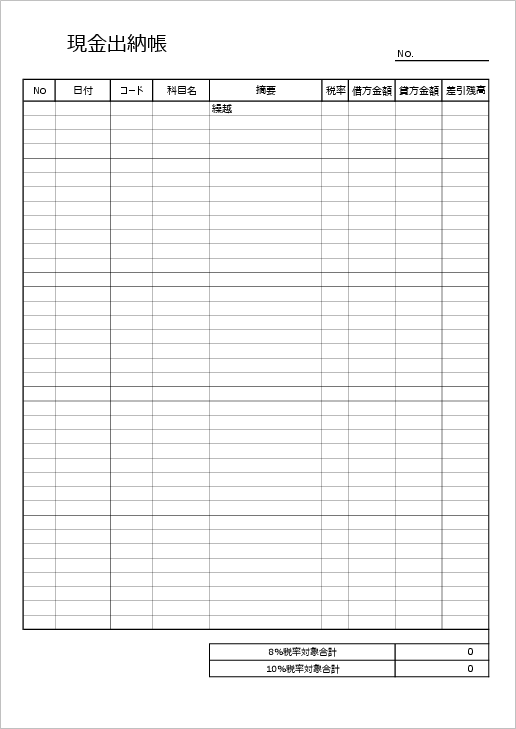

出納帳を繰越して使う形式の現金出納帳テンプレートです。NO、日付、コード、科目名、摘要、借方金額、貸方金額、差引残高を記入していきます。カラーがないシンプルなテンプレートなので、オリジナルの帳簿にしやすいです。

現金出納帳テンプレート03

現金出納帳テンプレート04

現金出納帳テンプレート05

B5サイズ

B5用紙で使える現金出納帳のテンプレートです。項目などの内容A4版と変わりありません。コンパクトに使いたい人用です。こちらも最下部には軽減税率対応用に8%と10%の合計金額が計算されます。

支出した場合は、税率欄に8か10の税率を入力して下さい。

現金出納帳テンプレート06 B5縦 合計欄あり

現金出納帳テンプレート07 B5縦 合計欄なし

スプレッドシート版

参考までにgoogleスプレッドシートの現金出納帳テンプレートを紹介します。以下のリンクでgoogleスプレッドシートの現金出納帳が表示できます。

編集はロックしてありますが、ファイル→コピーを作成メニューから自身のgoogleスプレッドシートにコピーして使用してください。エクセルやPDFファイルに変換もできます。

※集計用の関数が設定していないので単純にレイアウトのテンプレートとして利用してください。

まとめ

最近では、会計ソフトや給与システムで現金出納帳が出力されるので現金出納帳をエクセルで作って管理をするという人も少なくなりました。しかし、個人事業主や小規模企業ではエクセルを使った方が便利な点も多いです。

今回は、フォーマットやレイアウトの違う軽減税率対応の現金出納帳テンプレートをいくつか紹介しましたので、是非活用してみてください。