現金出納帳は、会社の現金を管理するための大切な帳簿です。しかし、基本的な書き方がわかっていないと、現金が微妙に合わなくなってしまい再計算で何時間も無駄にしてしまうということもあります。

今回は、現金出納帳の基本的な書き方を中心に、軽減税率での消費税の記帳の仕方や、現金出納帳がマイナスになってしまう場合の対処方法について紹介します。

現金出納帳の書き方

まず最初に現金出納帳のフォーマットや項目といった基本的な書き方について解説します。

現金出納帳のフォーマット

現金出納帳には、特に決められているフォーマットというものはありませんが、一般的な現金出納帳に使われる項目は以下のようなものです。

一般的な現金出納帳の項目

科目

摘要(取引の内容)

税額(チェック欄)

収入金額

支出金額

差引残高

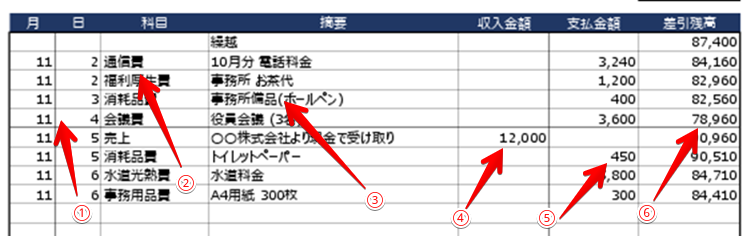

現金出納帳に、最低限これだけの項目を記録しておけば、現在会社に現金がどれぐらいあるのかがわかります。実際に記帳する際には以下のように行います。

日付

現金を入金した日付、出金した日付を記入します。立て替え払いの場合は領収書の日付ではなく、実際に会社の現金をやり取りした日付を記入します。

科目

入金、出金をグループ分けしたものを科目といいます。最後に集計するので科目になにを設定するかはある程度最初に決めておきます。例えば、ボールペンやコピー用紙は消耗品費、ネット回線は通信費などです。

摘要

取引の具体的な内容(相手先や取引内容)を具体的に記載します。「商品Aの売上」「商品Bの仕入」「10月分携帯電話料金」など限られたスペース内で簡潔に記入していきます。

税額(チェック欄)

軽減税率に対応するためには、支出時の取引が8%か10%かを記録しなければなりません。各取引ごとに、税額を記入するか軽減税率の場合は「※」などのマークを記入する必要があります。

収入金額

現金が増えた場合に金額を記入します。現金が増えるパターンとしては、現金で売上をあげたり口座から現金をおろす場合などがあります。

支出金額

現金が減った場合に金額を記入します。支出は、現金で何かを購入したり支払をするときです。収入と支払は同時に発生しても必ず行を分けます。

差引残高

収入や支払の後に現金がいくら残っているかを記入します。

支払の場合は、差引残高 = 前日の差引残高 - 支払金額

となります。

差引残高は、実際に手元にある現金と必ず同じ金額になるようにします。一致しない場合は、安易に自分の現金を足したり引いたりせずに、どこかで計算ミスや記入ミスがないかを確認するようにします。

現金出納帳に使われる勘定科目

現金出納帳で使われることが多い勘定科目の一覧表です。現金出納帳でこれらの勘定科目が使われるのは、あくまで現金で支払った場合だけです。口座やクレジットカードでの支払い時には記帳しません。

ただし個人のクレジットカードで支払って、経費として会社に請求し現金で払う場合は現金出納帳に記帳します。

※下記の勘定科目はあくまでも例です。

勘定科目の名称は会社や会計ソフトによって異なります。

| 支払手数料 | 銀行の手数料や士業への報酬 |

| 通信費 | 郵便代、電話代、ネット回線費用 |

| 旅費交通費 | 飛行機、電車、バス、タクシー代 |

| 広告宣伝費 | 新聞や雑誌、ネット広告などの費用 |

| 福利厚生費 | 従業員の茶菓子、香典、祝儀など |

| 租税公課 | 事業で支払う税金 |

| 水道光熱費 | 電気代、ガス代、水道代など |

| 接待交際費 | 仕事で取引先との付き合いに使う費用 |

| 会議費 | お酒を伴わない飲食費や会議時のお茶代など |

| 消耗品費 | 耐用年数が1年未満で価格10万円未満の事務用品 |

| 地代家賃 | 駐車場や事務所、店舗の賃貸料やリース料など |

| 新聞図書費 | 新聞や雑誌、書籍代 |

| 外注工賃 | 外部の業者に作業を依頼したときの費用 |

| 雑費 | どの分類にも入らない費用を雑費として計上します |

| 荷造運賃 | 商品の発送や発送に必要な資材の代金 |

| 売上高 | 商品やサービスを現金で得られた場合 |

| 預り金 | 所得税など従業員から預かったお金 |

| 立替金 | 役員や従業員に一時的に立て替えたお金 |

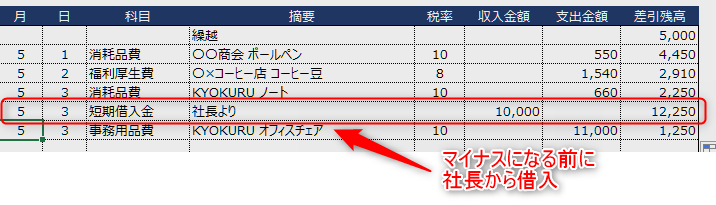

現金出納帳がマイナスになってしまう場合

現金出納帳がマイナスになるときはどうすればいいのか、その対処方法については以下のようにしてください。

基本的に、会社のお金と個人のお金を別に管理していればマイナスになることはありませんが、個人事業や小規模の会社では面倒だからと個人のお金で現金を支出することはよくあります。

しかし、現金出納帳のルールとしてマイナスというのはありえません。(ないお金は支払えませんよね。。。)

では、マイナスになってしまったらどうするかというと、勘定科目を「短期借入金」にして摘要を役員や社長から借りたことにします。(個人事業主の場合の勘定科目は「事業主借」)

そうすると、金額はマイナスにならないようにマイナス分より少し多めの切りがいい金額がいいでしょう。

(例えば、マイナス28600円の場合は、50000円など)

これで、帳簿上は一時的に現金が入るのでマイナスの記帳を回避できます。

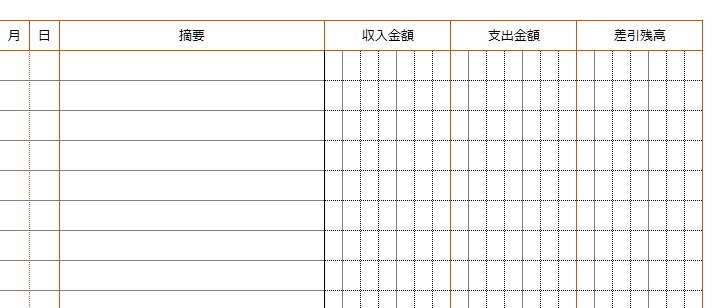

ノートで手書きする方法

現金出納帳をつけなければいけばいけど、パソコンはちょっと苦手という場合は、パソコンではなく紙のノートに手書きで記帳してもかまいません。

ノートタイプの現金出納帳の項目はどれもだいたい同じで、日付、摘要、収入金額、支出金額欄があり、手書きしやすいように金額の桁が区切られています。(以下参照)

Amazonや楽天などでも販売していますし、費用を掛けたくない場合にはセリアなどの100均でも、40~100pほどのノートやルーズリーフが販売されています。

まとめ

現金出納帳の書き方やフォーマット、勘定科目の例などを紹介しました。会社の現金を適切に管理するためには、小まめに現金出納帳を記帳する必要があります。

特に手持ちの現金と帳簿の内容が合わないということは頻繁に発生します。その場合は、自分で合わない現金を補填したりしないように注意してください。