覚書は契約書の補完として用いられるものですが、その書き方や効果について理解していなければ適切に利用することは難しいでしょう。

本記事では、覚書のテンプレートを基準にその書き方やフォーマットについて説明します。このテンプレートはワードやエクセルで無料ダウンロード可能ですので、自身で覚書を作成する際のガイドラインとしてご利用ください。

覚書テンプレート

覚書テンプレートをワード版、エクセル版で分けて紹介します。エクセル版とワード版でフォーマットやレイアウトは同じです。使いやすい方を選んでダウンロードしてください。

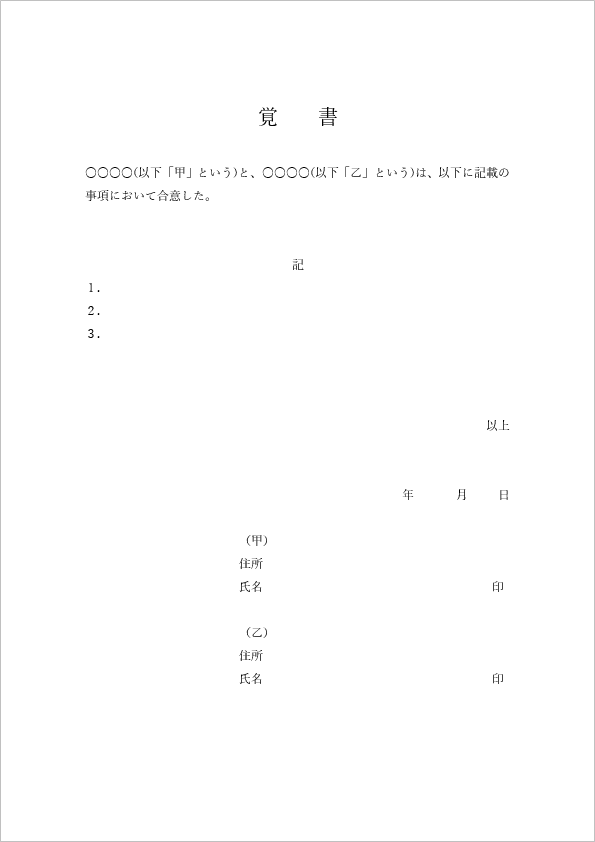

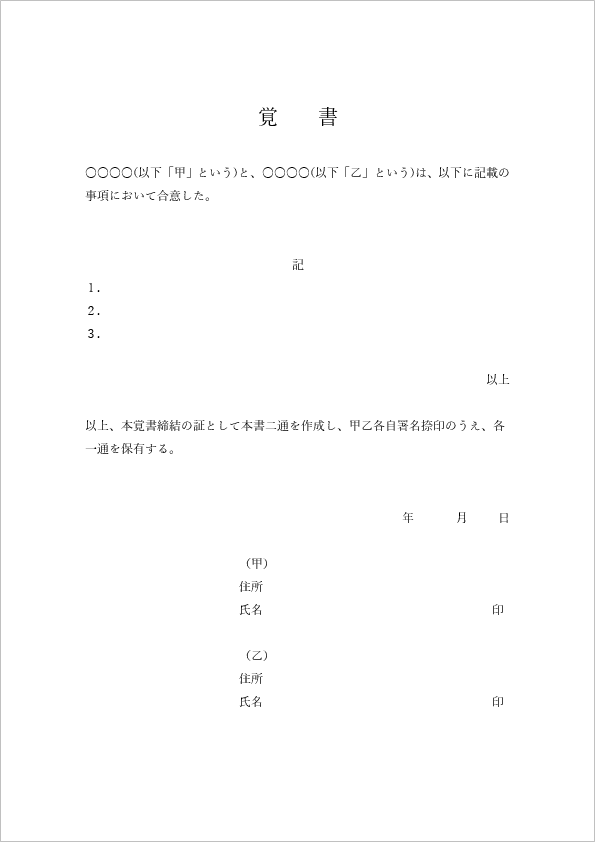

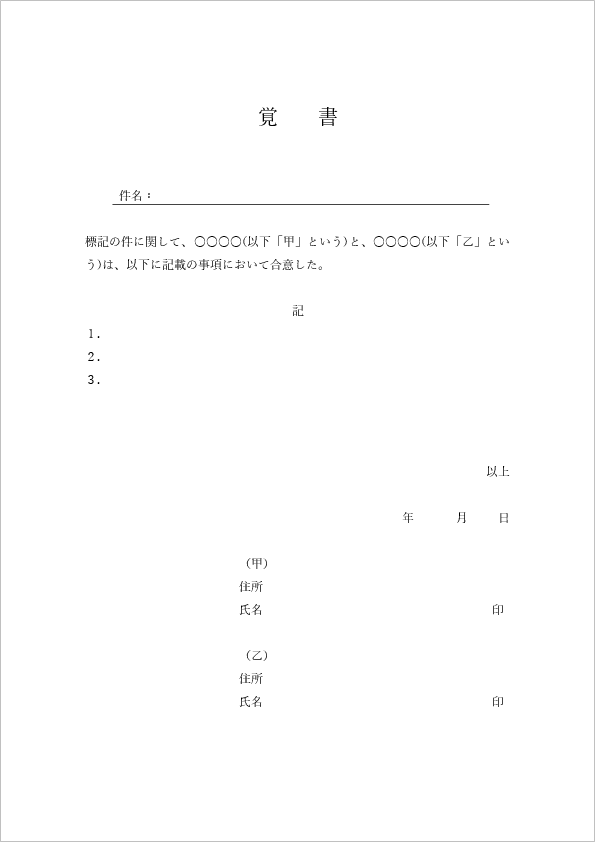

個人向け

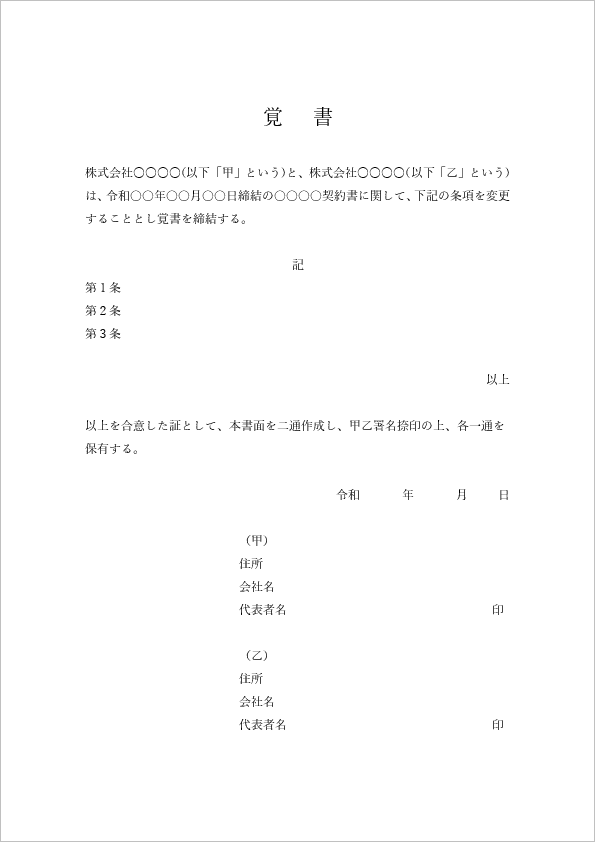

法人向け

法人向け変更用

覚書テンプレートの活用方法

必要な覚書テンプレートを見つけたら、効果的に活用するために以下の手順で活用できます。

まずはテンプレートをダウンロードします。利用可能なフォーマットはワードやエクセル、PDFがあります。自分が使いやすいファイル形式を選択してください。

テンプレートの確認

ダウンロードしたテンプレートを開き、テンプレートの内容を確認します。すぐに活用できるようにテンプレートに設定されている各項目の意味やフォーマットを理解しておきます。

項目の変更

テンプレートに必要な情報を入力します。項目の内容はテンプレートによりますが、一般的には以下のような項目があります。

| 項目名 | 説明 |

|---|---|

| 日付 | 覚書作成日を記入します |

| 当事者名 | 覚書の当事者名を記入します |

| 内容 | 覚書の主旨を詳細に記入します |

レビューと修正

項目を修正後、再度内容を見直し必要な修正を加えます。

最終版の作成

レビューと修正が完了したら、最終版を作成します。必要であれば会社のロゴ、デジタル署名などを加えます。

覚書とは

覚書とは、約束したい事柄について当事者同士が合意したことを証明するための文書です。

書式やフォーマットは契約書に近く、両者が合意した内容の文書にお互いが署名、捺印し双方が1枚づつ保管します。

覚書は、契約書がかわされる前の基本合意の際や、契約書には書かれなかった詳細な内容や契約内容の一部変更といった補助的な役割に使用されます。

覚書の効力

「覚書」といわれると、なんとなく「仮の契約で効力が薄そう」と思いがちですが、契約書や合意書などと何ら変わりはありません。

契約が、口約束でも成立するということはご存じかと思いますが、契約書のタイトルも便宜上付けられているだけで、「契約書」だろが「合意書」だろうが、「覚書」だろうが、効力はすべて一緒です。

基本的な覚書の書き方

覚書のフォーマット自体は正式に決められてはいませんが、覚書に記載すべき内容は決まっています。

基本的に覚書は以下のような項目で記載することが一般的です。

作成日

前文

本文(合意内容)

後文

当事者双方の署名・捺印

表題

表題は、「覚書」とするか、「〇〇に関する覚書」のどちらでも構いません。

作成日

覚書を作成した日付です。

前文

契約の概略や、契約書のように当事者を「甲・乙」の略語に置き換えることを記載します。前文は必ずしも必要ではなく、テンプレートによってはないものもあります。

本文(合意内容)

本文には、具体的な契約内容の合意について記載します。

後文

当事者間の合意を証明する文言や、覚書を何通作成したのか、、当事者同士が保有するという断りを記載します。後文も必ずしも必要とはされないため、記載がない場合もあります。

当事者双方の署名・捺印

契約の当事者同士の署名、捺印を行います。

覚書のフォーマット

上記の項目を踏まえて覚書の基本的なフォーマットを紹介します。

前文で甲と乙の合意に文言、本文で契約内容を記載、後文で書面の作成と署名捺印と、どのように保有するかに関しても文言を入れます。

○○○○(以下「甲」という)と、○○○○(以下「乙」という)は、以下に記載の事項において(合意、確認、承認)した。

第1条

第2条

以上を(合意、確認、承認)した証として、本書面を二通作成し、甲乙署名捺印の上、各々一通を所持する 。

甲 住 所

役職

氏名 印

(自署又は記名/捺印)

乙 住 所

役職

氏名 印

(自署又は記名/捺印)

覚書作成時のポイント

覚書に印紙は必要か

覚書に印紙が必要かどうかは、契約の内容で判断します。印紙税が課税される文書は、国税庁で規定されている以下の3項目を満たしているかどうかで判断されます。

(1) 印紙税法別表第1(課税物件表)に掲げられている20種類の文書により証されるべき事項(課税事項)が記載されていること。

(2) 当事者の間において課税事項を証明する目的で作成された文書であること。

(3) 印紙税法第5条(非課税文書)の規定により印紙税を課税しないこととされている非課税文書でないこと。

また、タイトルが「契約書」や「覚書」などであっても関係ありません。あくまでも文書の内容が大切です。以下の国税庁の指針があります。

課税文書に該当するかどうかは、その文書に記載されている内容に基づいて判断することとなりますが、当事者の約束や慣習により文書の名称や文言は種々の意味に用いられています。そのため、その文書の内容判断に当たっては、その名称、呼称や記載されている文言により形式的に行うのではなく、その文書に記載されている文言、符号等の実質的な意味を汲み取って行う必要があります。

印紙を貼らなかった場合

印紙は税法上必ず必要なものなので、具体的には、本来課税されるはずの印紙税額+その額の2倍の額を足したものです。つまり本来支払うべき印紙税の3倍の過怠税が徴収が徴収されることになります。

詳細については、以下の国税庁のページを参照してください。

国税庁:印紙を貼り付けなかった場合の過怠税

覚書と契約書の違い

契約書も覚書も、契約の内容を文書にしたもので当事者双方が署名捺印して各々所持するという点では変わりありません。

一般的には、覚書は契約の前段階で使用されることが多いので、そういった使い分けをされることがあります。

しかし、契約書も覚書もフォーマット自体は変わらないため、表題で「覚書」と書いたとしても内容は契約書だったりすることもあるため、契約書、覚書に明確な違いはありません。

覚書と念書の違い

覚書が契約書とほぼ同じく双方の合意に基づく契約ということに対し、念書は当事者の一方が他方に約束をさせるというものです。

そのため、覚書は二通を作成し署名、捺印し、双方が保管しますが、念書は約束をさせられた当事者の署名捺印しかなく、その一通も約束を受ける側が保管します。

片方だけが持つため、万が一裁判になったときなどには、契約書や覚書よりも若干効力が弱い扱いをされることになります。

甲と乙の決め方

覚書などの契約文書にかかれる「甲」や「乙」といった自分と相手を表す文字ですが、本来は甲が上、乙が下という意味はありません。

しかし、多くの人が持つイメージとして甲が上、乙が下となっているため、相手を不快にしないためにも、お客様が相手の場合は、お客様を甲、自分を乙とした方が問題がおこりません。

まとめ

覚書についての基本的な書き方やフォーマット、契約書や念書との違いなどを解説しました。

重要なことは、覚書というと少し軽い約束事という意味でとらえられがちですが、契約書と同じように双方が約束したことに関しては同様に効力を発揮するということです。

「覚書だから」と安易に考えずに、契約と考えて慎重に扱うようにしてください。